Faktúry a predfaktúry

Faktúry a predfaktúry sú doklady, ktorými sa žiada o úhradu.

ReFIS rozlišuje niekoľko typov týchto dokladov, jednotlivé typy su uvedené nižšie.

Daňový a nedaňový doklad

Z hľadiska, či ide o daňový doklad alebo nie:

- Faktúra je daňový doklad (doklad, ktorý je „zaujímavý“ pre daňový úrad).

- Predfaktúra alebo aj proforma faktúra (zriedkavo „nedaňový zálohový list“) je doklad, ktorý má všetky náležitosti faktúry, tvári sa ako faktúra, ale faktúra to nie je. Preto názov proforma: navonok, vyvolávajúc zdanie, nie naozaj, naoko. V ReFISe sa používa pojem predfaktúra, lebo po predfaktúre nasleduje vystavenie daňového dokladu, teda faktúry. Predfaktúry sa používajú v prípade, ak firma potrebuje vystaviť faktúru (vrátane DPH), ale nie je isté, či bude platba uhradená. Ak by nebola, aj tak má totiž povinnosť z daňového dokladu odviesť DPH. Preto firma radšej vydá predfaktúru, jasne označenú ako "nedaňový doklad". Po prijatí platby vystaví firma faktúru.

- V prípade, že predfaktúra bola uhradená, nie je však ešte služba/tovar dodaná (a teda nie je možné vystaviť faktúru), platiteľ DPH je povinný tento preddavok zdaniť. V tomto prípade je možné použiť Daňový doklad k prijatej platbe, čo je je typ dokladu, ktorý je potrebné vystaviť do 15 dní od platby, pretože platiteľ DPH je povinný vystaviť doklad s náležitosťami zo zákona o DPH.

Prijatý a vydaný doklad

Z hľadiska, či ide o prijatý alebo vydaný doklad:

- prijaté faktúry a predfaktúry

- vydané faktúry a predfaktúry

Zálohový a vyúčtovací doklad

Z hľadiska, či ide o zálohu alebo vyúčtovaciu faktúru:

- zálohová faktúra sa používa vtedy, ak ide o fakturáciu za časť celku

- následne sa dá na ňu naviazať ďalšia faktúra. V tejto ďalšej faktúre je potrebné v ReFISe zadávať už len nové čiastky, ktoré predtým neboli fakturované. Pôvodné sa automaticky zobrazia a je možné im meniť len sadzbu DPH.

Vo vyúčtovacej faktúre je možné zvoliť zálohovú faktúru, vďaka čomu budú tieto 2 doklady previazané. Obdobne je možné zvoliť v dobropise pôvodnú (dobropisovanú) faktúru.

Suma na doklade

Z hľadiska sumy faktúry:

- normálna faktúra

- dobropis, ak je celková suma záporná.

Na faktúre je možné uviesť zľavu z čiastky, prípadne zľavu za celú faktúru (záporným riadkom). Ak je celá faktúra v zápornej sume, považuje sa za dobropis.

„Ťarchopis“ sa vystavuje ak je potrebné navýšiť pôvodne fakturovanú sumu, napríklad z dôvodu zvýšenia ceny tovaru alebo služby. Z pohľadu ReFISu ide o bežnú faktúru, ktorá môže byť naviazaná na predchádzajúcu.

Niekedy je používaný aj pojem „stornofaktúra“, ktorá je dobropisom na celú sumu pôvodnej dobropisovanej faktúry.

Zostavy a zálohové faktúry

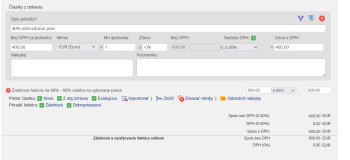

Pre správne fungovanie zostáv na riadenie toku peňazí prípadne pre sledovanie príjmov a výdajov zoskupených podľa nálepiek je potrebné evidovať každú unikátnu fakturovanú čiastku len raz. Napríklad ak dostane firma predfaktúru vo výške 120 EUR (DPH nie je uvedená, nejde o daňový doklad), uhradí túto sumu a následne dostane vyúčtovaciu faktúru na 120 EUR s DPH, tak pri vkladaní vyúčtovacej faktúry sa použije funkcia vo formulári na úpravu faktúry „Priradiť faktúru: Zálohovú“, zvolí sa predfaktúra. Je možné aj ľahko upraviť sadzbu DPH (ktorá na predfaktúre nebola uvedená).

Týmto spôsobom je zabezpečené, že tá istá fakturovaná čiastka je zaevidovaná len raz, nie duplicitne na 2 rôznych dokladoch. Vďaka tomuto nie je potrebné ani párovať vyúčtovacie faktúry so zálohovými faktúrami alebo predfaktúrami.

Príklad číslo 2:

- firma sa dohodne s dodávateľom na celkovej sume 1 000 EUR, pričom 60% bude uhradených pri začiatku prác, 40% po podpise preberacieho protokolu.

- firma dostane zálohovú faktúru vo výške 600 EUR, uhradí túto sumu.

- po dokončení prác dostane firma vyúčtovaciu faktúru na 400 EUR, na faktúre je však uvedených aj už fakturovaných 600 EUR a odpočítaná záloha. Pri vkladaní takejto vyúčtovacej faktúry sa tiež použije funkcia vo formulári na úpravu faktúry „Priradiť faktúru: Zálohovú“, zvolí sa daná zálohová faktúra. Samotná vyúčtovacia faktúra bude obsahovať len jednu novú čiastku vo výške 400 EUR.

Príklad číslo 3: V prípade, že firma dostane zálohovú faktúru, ktorá ma jednu čiastku a vyúčtovacia faktúra obsahuje veľa čiastok a členenie na čiastky je pre firmu dôležité (napríklad sú priradené k rôznym projektom), tak je najjednoduchšie zálohovú faktúru len označiť ako vybavenú a k vyúčtovacej napárovať platbu, označiť ju nálepkami, atď. Teda postup je nasledovný:

- pri zadávaní vyúčtovacej faktúry priradiť zálohovú faktúru.

- ak je zálohová faktúra už uhradená tak, odpárujeme platbu priradenú k zálohovej faktúre a spárujeme platbu s vyúčtovacou faktúrou.

- označíme zálohovú faktúru ako vybavenú, odstránime prípadné nálepky.

Ďalšia možnosť je využiť možnosť pridať existujúcu čiastku.